Pada 2 Julai 2024, selepas selesai kerja-kerja pengubahsuaian masjid yang dilaksanakan oleh Syarikat ABC, Jawatankuasa Kewangan Masjid Al-Falah telah memutuskan untuk memodalkan perbelanjaan pengubahsuaian tersebut sebagai sebahagian daripada aset tetap masjid. Langkah ini dilakukan bagi mencerminkan peningkatan nilai bangunan masjid selepas pengubahsuaian besar-besaran.

Proses permodalan ini direkodkan dalam buku perakaunan masjid dengan memindahkan perbelanjaan pengubahsuaian dari akaun "Ubahsuai Masjid/Surau" ke akaun "Bangunan." Keputusan ini dibuat berdasarkan piawaian perakaunan yang menetapkan bahawa perbelanjaan yang meningkatkan kapasiti, fungsi, atau jangka hayat aset boleh dimodalkan.

Kesan Perakaunan

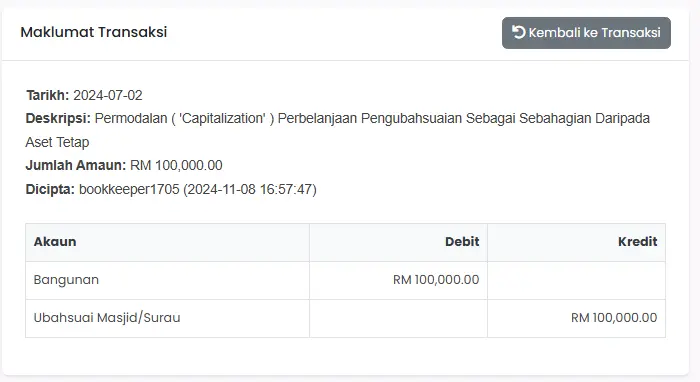

Berikut adalah catatan perakaunan untuk permodalan perbelanjaan pengubahsuaian:

| Tarikh | Deskripsi | Debit | Kredit |

| 2024-07-02 | Bangunan | RM 100,000.00 | |

| Ubahsuai Masjid/Surau | RM 100,000.00 |

Sumber : Entri Jurnal AaraBookkeeping

Penjelasan:

- Debit Bangunan:

Akaun ini mencatatkan peningkatan nilai aset tetap masjid, iaitu bangunan. Ini menunjukkan bahawa kos pengubahsuaian kini menjadi sebahagian daripada nilai bangunan. - Kredit Ubahsuai Masjid/Surau:

Akaun ini mencatatkan penurunan nilai, kerana perbelanjaan pengubahsuaian tidak lagi dianggap sebagai kos operasi, tetapi sebagai pelaburan dalam aset tetap.

Kepentingan Permodalan Kos Pengubahsuaian

- Peningkatan Nilai Aset Tetap:

Dengan memodalkan kos pengubahsuaian, masjid mencatat peningkatan nilai bangunan dalam rekod kewangannya. Ini mencerminkan penambahbaikan kepada harta fizikal masjid. - Pengiktirafan Sebagai Pelaburan Jangka Panjang:

Perbelanjaan yang memberikan manfaat lebih daripada satu tempoh perakaunan dianggap sebagai pelaburan, bukan kos operasi. Dalam kes ini, pengubahsuaian meningkatkan fungsi dan jangka hayat bangunan. - Pemadanan Kos dan Manfaat:

Permodalan membantu memastikan kos pengubahsuaian dipadankan dengan faedah ekonomi yang dijangka diterima sepanjang tempoh hayat bangunan, bukan hanya dalam tahun kewangan transaksi. - Konsistensi Dalam Pelaporan Kewangan:

Langkah ini selaras dengan amalan perakaunan terbaik dan membantu menyediakan laporan kewangan yang lebih tepat untuk semakan para penderma dan pihak berkepentingan lain.

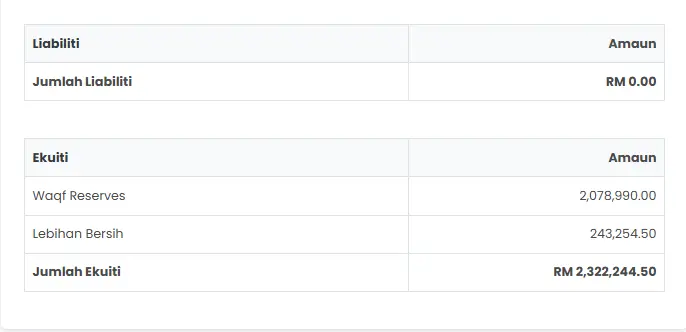

Sumber : Kunci Kira-kira (Balance Sheet) AaraBookkeeping

Dengan memodalkan kos pengubahsuaian, Masjid Al-Falah menunjukkan tanggungjawab dan kebijaksanaan dalam mengurus sumber kewangan yang diamanahkan oleh komuniti.

Leave a comment

Your email address will not be published. Required fields are marked *