Dalam pengurusan harta wakaf, salah satu cabaran yang sering dihadapi ialah kelewatan atau tunggakan pembayaran sewa oleh penyewa. Keadaan ini bukan sahaja menjejaskan aliran pendapatan yang dirancang tetapi juga mungkin mengganggu pengurusan aktiviti masjid atau institusi yang disokong oleh harta wakaf tersebut.

Contoh Kes Tunggakan Sewa Harta Wakaf

Sebagai contoh, sebuah masjid mempunyai harta wakaf yang disewakan dengan kadar sewa bulanan sebanyak RM10,000. Penyewa, bagaimanapun, telah menunggak pembayaran sewa selama 3 bulan berturut-turut sejak September, dengan jumlah tunggakan keseluruhan mencecah RM30,000. Keadaan ini meletakkan masjid dalam keadaan sukar, kerana dana daripada sewa tersebut biasanya digunakan untuk membiayai aktiviti dan operasi harian masjid.

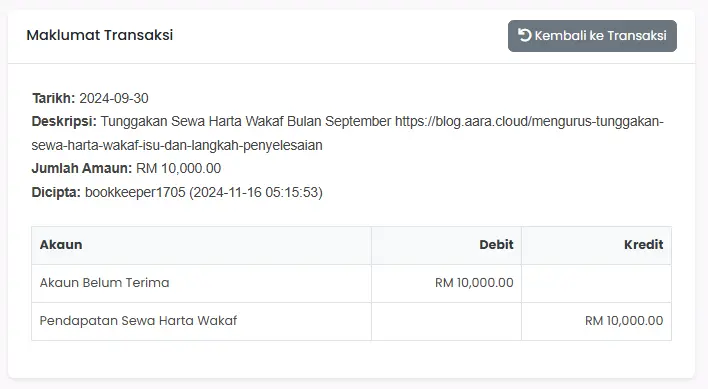

- Tarikh: 30 September 2024

- Deskripsi: Tunggakan Sewa Harta Wakaf Bulan September

- Jumlah Amaun: RM10,000

Entri Jurnal:

Debit: Akaun Belum Terima (Tunggakan Sewa Wakaf) - RM10,000

Kredit: Pendapatan Sewa Harta Wakaf - RM10,000

- Nota: Entri ini mencatatkan pendapatan sewa bulan September sebagai tunggakan dalam "Akaun Belum Terima."

Sumber : Transaksi di AaraBookkeeping

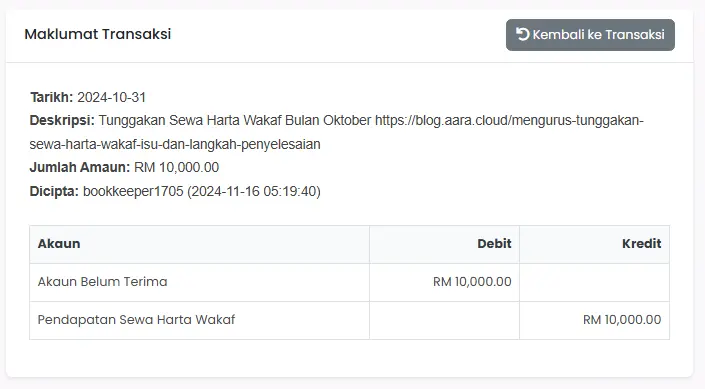

- Tarikh: 31 Oktober 2024

- Deskripsi: Tunggakan Sewa Harta Wakaf Bulan Oktober

- Jumlah Amaun: RM10,000

Entri Jurnal:

Debit: Akaun Belum Terima (Tunggakan Sewa Wakaf) - RM10,000

Kredit: Pendapatan Sewa Harta Wakaf - RM10,000

- Nota: Sama seperti bulan sebelumnya, pendapatan untuk bulan Oktober direkodkan sebagai tunggakan dalam "Akaun Belum Terima."

Sumber : Transaksi di AaraBookkeeping

- Tarikh: 30 November 2024

- Deskripsi: Tunggakan Sewa Harta Wakaf Bulan November

- Jumlah Amaun: RM10,000

Entri Jurnal:

Debit: Akaun Belum Terima (Tunggakan Sewa Wakaf) - RM10,000

Kredit: Pendapatan Sewa Harta Wakaf - RM10,000

- Nota: Entri ini menambah jumlah tunggakan keseluruhan dalam akaun Belum Terima, menjadikan baki tunggakan keseluruhan sebanyak RM30,000.

Sumber : Transaksi di AaraBookkeeping

Implikasi Kewangan

Pendapatan bulanan daripada harta wakaf biasanya disalurkan kepada pelbagai perbelanjaan penting, termasuk:

1. Penyelenggaraan Harta Wakaf – Penjagaan aset untuk menjamin nilai dan kualiti jangka panjangnya.

2. Sokongan Aktiviti Masjid – Menyediakan dana untuk aktiviti kebajikan, pendidikan, dan keagamaan.

3. Dana Operasi Harian – Mengurus kos harian yang diperlukan oleh masjid.

Kekurangan aliran dana daripada sewa yang tertunggak boleh menyebabkan pengurangan atau penangguhan dalam pelaksanaan program masjid, penyelenggaraan bangunan, dan pembayaran bil yang penting.

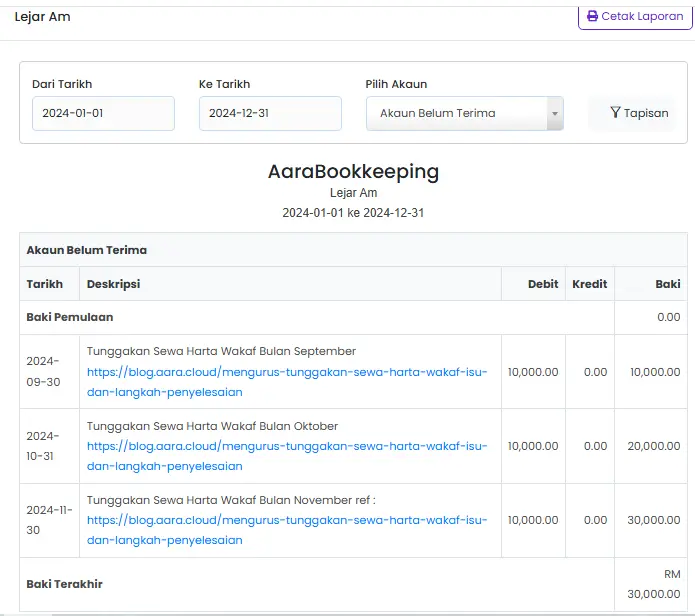

Sumber : Lejer Am AaraBookkeeping

Langkah Menguruskan Tunggakan Sewa

Untuk menangani masalah tunggakan ini, berikut adalah beberapa langkah yang boleh dipertimbangkan:

1. Berhubung dengan Penyewa

- Langkah pertama ialah menghubungi penyewa untuk mendapatkan maklumat lanjut mengenai sebab kelewatan pembayaran. Kadang-kadang, tunggakan berlaku kerana masalah kewangan sementara. Masjid mungkin boleh mempertimbangkan pelan pembayaran secara ansuran sebagai alternatif.

2. Penghantaran Surat Peringatan Rasmi

- Jika komunikasi awal tidak berjaya, surat peringatan rasmi boleh dikeluarkan. Surat ini menyatakan jumlah tunggakan, tarikh akhir pembayaran, dan tindakan yang mungkin diambil sekiranya tunggakan berterusan.

3. Menyediakan Pelan Pembayaran Khas

- Sekiranya penyewa menunjukkan komitmen untuk melunaskan tunggakan tetapi memerlukan masa tambahan, masjid boleh menyediakan pelan pembayaran khas. Ini membolehkan penyewa melunaskan hutang mereka tanpa bebanan sekaligus.

4. Rujuk kepada Jawatankuasa Pengurusan Wakaf

- Masjid boleh merujuk kes ini kepada jawatankuasa wakaf yang bertanggungjawab untuk memantau aset wakaf. Jawatankuasa boleh berbincang mengenai tindakan lanjut, seperti pemotongan jumlah tunggakan daripada deposit atau tindakan lain yang perlu.

5. Melakukan Tindakan Undang-undang (Jika Perlu)

- Jika semua usaha lain gagal, masjid boleh merujuk kes ini kepada pihak guaman untuk tindakan undang-undang. Namun, langkah ini adalah pilihan terakhir, memandangkan ia mungkin melibatkan kos tambahan dan kesan hubungan jangka panjang dengan penyewa.

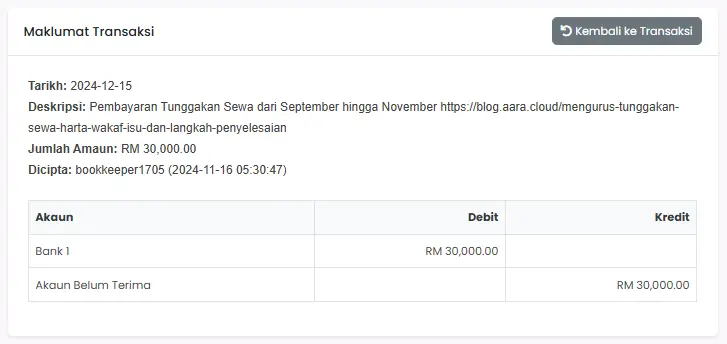

Tarikh: Apabila Pembayaran Diterima (Sebagai Contoh, 15 Disember 2024)

- Deskripsi: Pembayaran Tunggakan Sewa dari September hingga November

- Jumlah Amaun: RM30,000

Entri Jurnal:

Debit: Tunai/Bank - RM30,000

Kredit: Akaun Belum Terima (Tunggakan Sewa Wakaf) - RM30,000

Nota: Entri ini merekodkan penerimaan pembayaran sebanyak RM30,000 untuk melunaskan tunggakan dari bulan September hingga November, dan jumlah ini dikreditkan ke Akaun Belum Terima.

Sumber : Transaksi di AaraBookkeeping

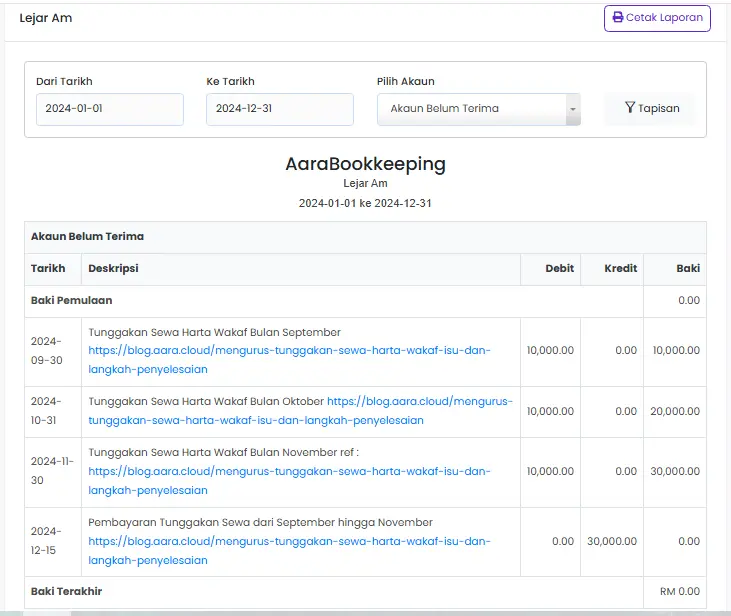

Sumber : Lejer Am AaraBookkeeping

Dengan entri ini, masjid dapat menguruskan tunggakan sewa secara teratur, memastikan akaun pendapatan dan akaun belum terima adalah konsisten.

Kesimpulan

Menguruskan tunggakan sewa harta wakaf memerlukan pendekatan yang seimbang antara menjaga kepentingan masjid sebagai penerima manfaat dan memahami situasi penyewa. Dengan mengambil tindakan yang proaktif, masjid boleh mengurangkan risiko kewangan dan memastikan pendapatan wakaf terus memberi manfaat kepada masyarakat.

Pengurusan yang cekap dan langkah penyelesaian tunggakan yang telus bukan sahaja menjaga kehormatan wakaf tetapi juga memastikan amanah yang diterima daripada penderma dapat dimanfaatkan untuk kebaikan umat.

Leave a comment

Your email address will not be published. Required fields are marked *