Dalam tradisi Islam, waqf (wakaf) memainkan peranan penting dalam menyokong masjid, sekolah, dan aktiviti kebajikan. Apabila masjid menerima aset wakaf seperti bangunan, perakaunan yang betul memastikan ketelusan dan menghormati amanah suci sumbangan tersebut. Mari kita lihat bagaimana masjid mungkin merekod dan menguruskan sebuah bangunan wakaf dengan contoh hartanah 3 tingkat yang disumbangkan oleh Haji Mohamad Toni.

Contoh: Bangunan 3 Tingkat Disumbangkan oleh Haji Mohamad Toni

Haji Mohamad Toni telah menyumbangkan sebuah bangunan 3 tingkat kepada sebuah masjid tempatan dengan tujuan agar hasil sewaan bangunan ini menyokong aktiviti masjid. Bangunan tersebut dianggarkan bernilai RM 2.0 juta dan dijangka menjana pendapatan sewa bulanan. Berikut adalah cara masjid boleh merekodkan sumbangan ini, memastikan kepatuhan kepada standard perakaunan serta prinsip wakaf.

Langkah 1: Rekod Awal Sumbangan Bangunan Wakaf

Apabila masjid menerima sebuah bangunan sebagai aset wakaf, ia dicatat dalam penyata imbangan sebagai aset tetap. Catatan ini tidak memberi kesan langsung kepada Penyata Pendapatan & Perbelanjaan, kerana ia adalah sumbangan aset bukan operasi dan bukan pendapatan tunai.

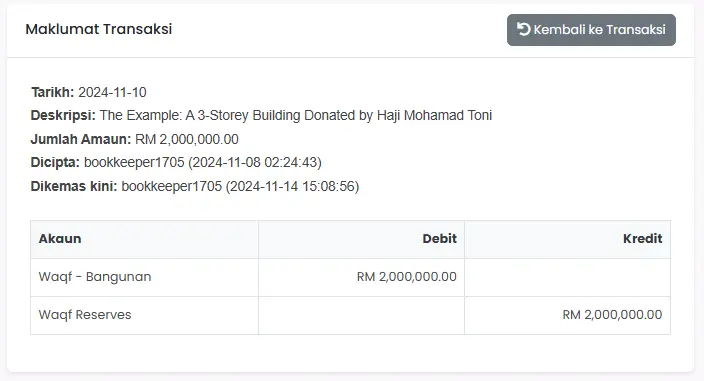

Contoh Catatan:

Pada tarikh sumbangan:

Debit: Aset Tetap - Bangunan Wakaf RM 2,000,000

Kredit: Dana Wakaf (atau Rizab Wakaf) RM 2,000,000

Catatan ini merekod nilai bangunan sebagai aset tetap sambil meletakkannya dalam dana terhad, memastikan ia tidak memberi kesan kepada pendapatan operasi biasa masjid.

Sumber : Transaksi Jurnal AaraBookkeping

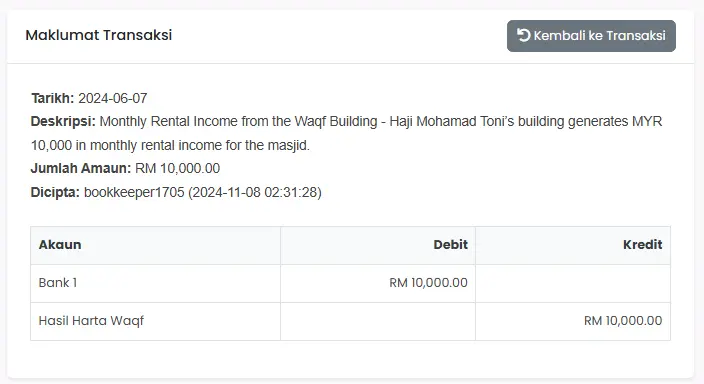

Langkah 2: Pendapatan Sewa Bulanan dari Bangunan Wakaf

Bangunan Haji Mohamad Toni menjana RM 10,000 dalam pendapatan sewa bulanan untuk masjid. Pendapatan sewa ini, atau "hasil harta wakaf," tertakluk kepada penggunaan yang diluluskan wakaf dan harus direkodkan secara berasingan dalam Penyata Pendapatan & Perbelanjaan.

Setiap bulan, pendapatan sewa dicatat seperti berikut:

Debit: Tunai/Bank RM 10,000

Kredit: Pendapatan Wakaf - Sewa RM 10,000

Catatan ini merekod aliran tunai sewa daripada bangunan dan menetapkannya sebagai pendapatan wakaf. Pendapatan ini boleh digunakan oleh masjid untuk pembaikan atau projek lain yang diluluskan, mengikut syarat wakaf.

Sumber : Transaksi Jurnal AaraBookkeping

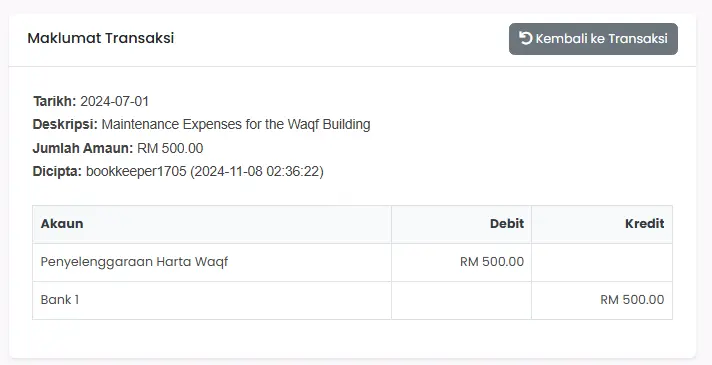

Langkah 3: Perbelanjaan Penyelenggaraan Bangunan Wakaf

Seperti mana-mana harta, penyelenggaraan adalah penting. Katakan masjid membelanjakan RM 500 untuk pembaikan kecil bangunan tersebut. Kos ini harus direkodkan di bawah kategori perbelanjaan wakaf dalam Penyata Pendapatan & Perbelanjaan. Merekodnya secara berasingan membantu mengesan semua aktiviti kewangan yang berkaitan dengan bangunan wakaf.

Contoh Catatan Perbelanjaan Penyelenggaraan:

Debit: Perbelanjaan Wakaf - Penyelenggaraan Bangunan RM 500

Kredit: Tunai/Bank RM 500

Catatan ini merekod kos pembaikan kecil di bawah perbelanjaan wakaf. Dengan mengekalkan kategori perbelanjaan yang berasingan, masjid memastikan perakaunan yang telus untuk kos yang berkaitan dengan wakaf.

Sumber : Transaksi Jurnal AaraBookkeping

Laporan Kewangan Akhir Tahun dan Ketelusan

Pada akhir setiap tahun kewangan, masjid perlu melaporkan semua pendapatan, perbelanjaan, dan penilaian aset berkaitan wakaf secara berasingan untuk mengekalkan ketelusan. Ini mungkin kelihatan seperti berikut:

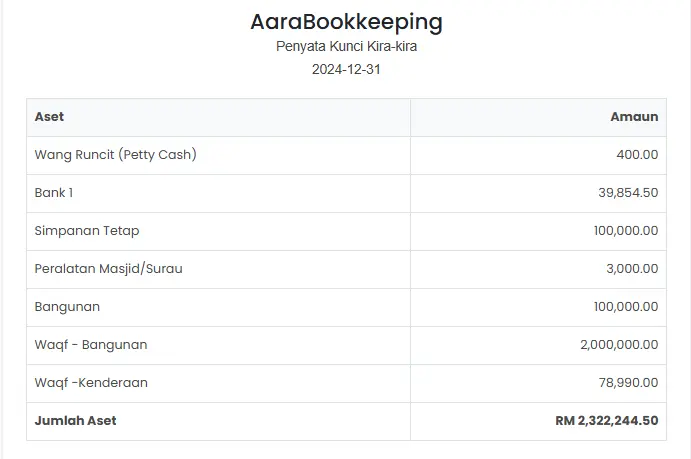

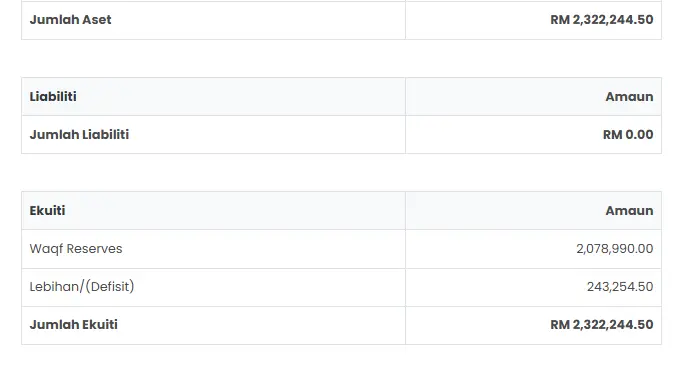

Penyata Kunci Kira-Kira:

- Bangunan wakaf dinyatakan sebagai aset tetap pada nilai pasaran semasa RM 2.0 juta.

- Sumbangan wakaf dikreditkan kepada Dana Wakaf atau Rizab Wakaf, menunjukkan jumlah nilai aset terhad yang dipegang masjid.

Sumber : Penyata Kunci Kira-Kira AaraBookkeeping

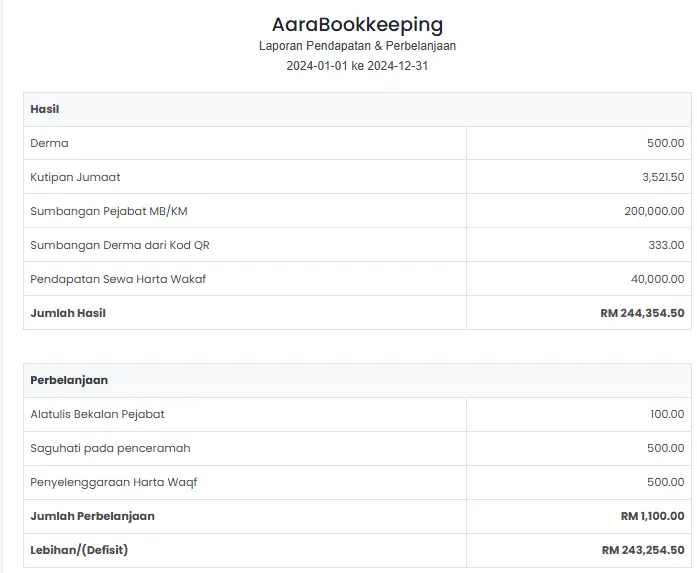

Penyata Pendapatan & Perbelanjaan:

- Pendapatan Wakaf: RM 40,000 sebulan (berjumlah RM 40,000 daripada sewa).

- Perbelanjaan Wakaf: Sebarang kos penyelenggaraan atau pembaikan, seperti kos pembaikan RM 500 dalam contoh ini.

Sumber : Penyata Pendapatan & Perbelanjaan AaraBookkeeping

Tahap pelaporan ini membolehkan masjid menunjukkan pengurusan aset wakaf dengan bertanggungjawab, memberikan ketelusan kepada penderma, anggota komuniti, dan pengawal selia.

Kesimpulan

Merekod dan mengurus aset wakaf seperti bangunan yang disumbangkan oleh Haji Mohamad Toni memerlukan amalan perakaunan yang teliti. Dengan mengkategorikan sumbangan aset awal, pendapatan sewa bulanan, dan perbelanjaan berkaitan dengan betul, masjid dapat memastikan pematuhan penuh dengan prinsip wakaf dan membina kepercayaan masyarakat. Perakaunan yang tepat dan telus untuk wakaf menyokong kelestarian inisiatif kebajikan, membolehkan masjid meneruskan peranannya dalam berkhidmat kepada masyarakat.

Contoh ini menekankan kepentingan amalan kewangan yang jelas dalam mengekalkan integriti sumbangan wakaf. Masjid bukan sahaja menghormati hasrat penderma tetapi juga memegang amanah yang melibatkan seluruh komuniti.

Leave a comment

Your email address will not be published. Required fields are marked *